科普教育

2023-2028年全球及中国第三代半导体行业发展分析

2023-05-01

来源:前瞻网

行业主要上市企业:目前国内第三代半导体行业的上市公司主要有华润微(688396)、三安光电(600703)、士兰微(600460)、闻泰科技(600745)、新洁能(605111)、露笑科技(002617)、斯达半导(603290)等。

一、定义

以碳化硅(SiC)、氮化镓(GaN)、氧化锌(ZnO)、金刚石、氮化铝(AIN)为代表的宽禁带半导体材料,被称为第三代半导体材料,目前发展较为成熟的是碳化硅(SiC)和氮化镓(GaN)。

与传统材料相比,第三代半导体材料更适合制造耐高温、耐高压、耐大电流的高频大功率器件,因此,其为基础制成的第三代半导体具备更宽的禁带宽度、更高的击穿电场、更高的导热率,以及更强的抗辐射能力等诸多优势,在高温、高频、强辐射等环境下被广泛应用。

全球第三代半导体行业

1、全球第三代半导体技术区域竞争格局

技术来源国分布:中国占比最高

目前,全球第三代半导体第一大技术来源国为中国,中国第三代半导体专利申请量占全球第三代半导体专利总申请量的56.79%;其次是日本,日本第三代半导体专利申请量占全球第三代半导体专利总申请量的12.66%;美国专利申请量排名第三,占比为12.49%。

统计说明:①按每件申请显示一个公开文本的去重规则进行统计,并选择公开日最新的文本计算。②按照专利优先权国家进行统计,若无优先权,则按照受理局国家计算。如果有多个优先权国家,则按照最早优先权国家计算。

2、全球第三代半导体技术申请人竞争格局

市场价值最高TOP10专利的申请人:比亚迪专利价值最高

全球第三代半导体市场价值最高TOP10专利中,有5项专利申请人都为克里公司,其中黑莓公司专利号为CN101243652B的专利价值最高,为9380万美元。

注:最有价值的专利是指该技术领域内具有最高专利价值的简单同族。当前统计口径按每组简单同族一个专利代表的去重规则进行统计,并选择同族中有专利价值的任意一件专利进行显示。

中国第三代半导体行业

1、中国第三代半导体行业市场份额

目前,在中国第三代半导体行业中,国产企业量产产品较少,超过八成产品依赖国际进口,国产产品大多处于研发和推广阶段。

在全球碳化硅市场中,美国Cree碳化硅衬底市占率达到45%,其次为日本的罗姆和美国的Ⅱ-Ⅳ,国内龙头山东天岳、天科合达合计市场份额不到10%。

在氮化镓市场中,日本住友集团为全球第一大氮化镓厂商,市场占比为40%;来自美国的CREE和Qorvo紧随其后,市场占比分别为24%和20%。中国企业在此领域处于起步阶段。

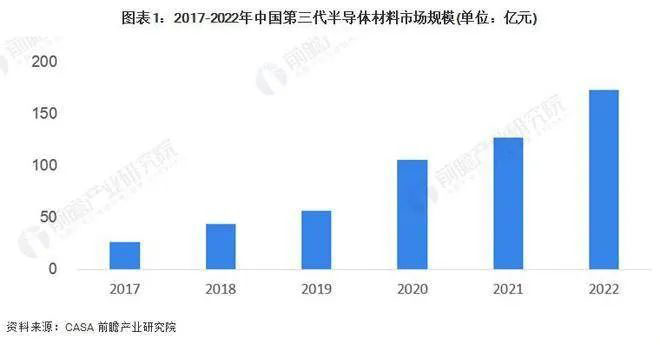

2、全国第三代半导体产业发展规模

随着5G、新能源汽车等市场发展,第三代半导体的需求规模保持高速增长。同时,中美贸易战的影响给国产第三代半导体材料带来了发展良机。2020年以来,在国内大半导体产业增长乏力的大背景下,我国第三代半导体产业实现逆势增长。

2021年我国第三代半导体产业电力电子和射频电子两个领域实现总产值达127亿元,较2020年增长20.4%。根据年均增长率初步测算,2022年中国第三代半导体产业电力电子和射频电子两个领域总产值将达到173亿元。

3、第三代半导体行业产业链全景梳理:产业链涉及多个环节

第三代半导体产业链分为上游原材料供应,中游第三代半导体制造和下游第三代半导体器件环节。上游原材料包括衬底和外延片;中游包括第三代版奥体设计、晶圆制造和封装测试;下游为第三代半导体器件应用,包括微波射频器件、电力电子器件和光电子器件等。中国第三代半导体行业产业链如下:

第三代产业链各个环节国内均有企业涉足。从事衬底片的国内厂商主要用露笑科技、三安光电、天科合达、山东天岳、维微科技、科恒晶体、镓铝光电等等;从事外延片生产的厂商主要有瀚天天成、东莞天域、晶湛半导体、聚能晶源、英诺赛科等。苏州能讯、四川益丰电子、中科院苏州纳米所等;从事第三代半导体器件的厂商较多,包括比亚迪半导体、闻泰科技、华润微、士兰微、斯达半导、扬杰科技、泰科天润等。

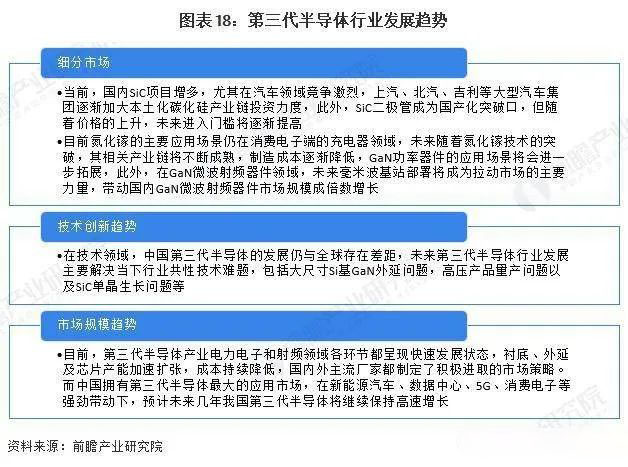

行业发展前景及趋势预测

1、2027年行业规模有望超过900亿元

第三代半导体已经写入“十四五”规划。根据CASA的预测,在国家政策的支持和下游需求增长的背景下,预计未来五年,我国SiC、GaN电力电子器件应用市场将以45%的年复合增长率增长至2027年的超660亿元;GaN微波射频器件市场规模将以22%的年均复合增长率增长至2027年的超240亿元。2027年第三代半导体整体市场规模有望超过900亿元。

2、国产化进程将加速

未来,在市场规模趋势方面,我国第三代半导体行业将持续保持高速增长;在细分产品发展趋势方面,SiC需求将会增长,GaN应用场景将进一步拓展;在技术发展趋势方面,大尺寸Si基GaN外延等问题将会有所进展。

扫一扫,在手机端打开当前页

- 上一篇:芯片制造设备系列(一):GaN 和它的外延设备们

- 下一篇: 半导体加工技术的历史、趋势和演变